Xem thêm

12.12.2024 08:06 AM

12.12.2024 08:06 AM

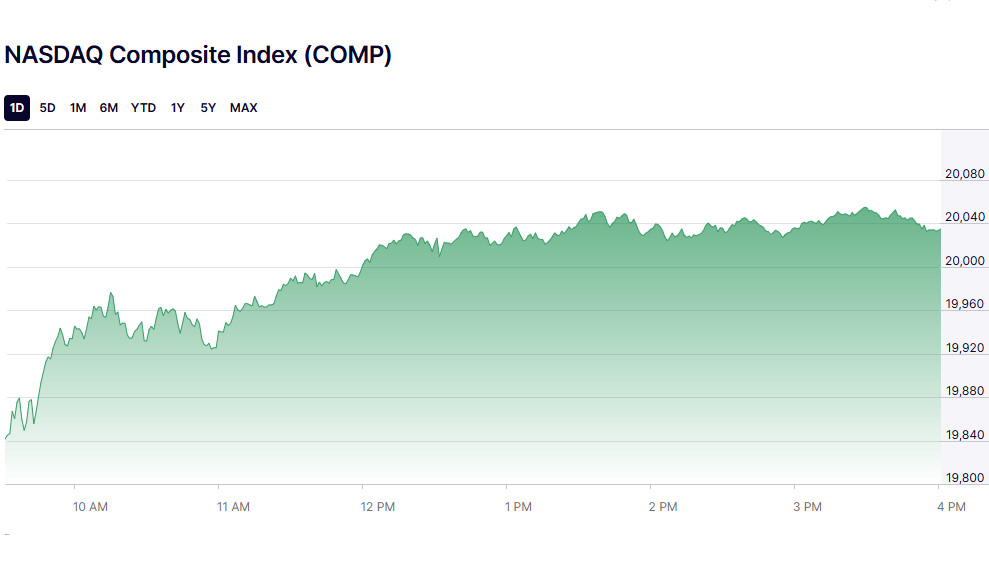

Chỉ số S&P 500 của Mỹ đã kết thúc phiên giao dịch ngày thứ Tư với tín hiệu tích cực, khi thị trường cổ phiếu công nghệ tăng lên đẩy Nasdaq đạt mức cao lịch sử, lần đầu tiên vượt qua mốc 20.000 điểm. Báo cáo lạm phát của Mỹ đã củng cố kỳ vọng về việc Cục Dự trữ Liên bang có thể cắt giảm lãi suất, tạo niềm tin cho các nhà đầu tư.

Trái ngược với Nasdaq, chỉ số Dow Jones Industrial Average cho thấy xu hướng giảm, chịu áp lực từ sự suy giảm của cổ phiếu bảo hiểm y tế. Sự sụt giảm này diễn ra sau khi các nhà lập pháp đề xuất một dự luật nhằm hạn chế lợi nhuận cho các công ty bảo hiểm và các trung gian dược phẩm.

Trong khi đó, năm trong số 11 ngành chính của S&P 500 đã tăng, dẫn đầu là các công ty trong lĩnh vực dịch vụ truyền thông, công nghệ và hàng tiêu dùng tùy ý.

Theo Bộ Lao động, giá tiêu dùng trong tháng 11 tăng nhanh nhất trong bảy tháng, phù hợp với kỳ vọng của thị trường. Điều này đã giúp duy trì niềm tin của các nhà đầu tư vào khả năng Cục Dự trữ Liên bang cắt giảm lãi suất.

Các chỉ số thị trường quan trọng vào cuối phiên giao dịch như sau:

"Nasdaq tiếp tục mạnh lên nhờ kỳ vọng cắt giảm lãi suất vào tuần tới, với tiềm năng tăng trưởng đáng kể hơn nữa," Peter Cardillo, nhà kinh tế trưởng thị trường tại Spartan Capital Securities, cho biết.

Trong số những cái tên dẫn đầu trong ngày, có Tesla, cổ phiếu của nhà sản xuất xe điện này tăng gần 6% đạt mức cao kỷ lục, khi công ty này tiếp tục nhích lên sau cuộc bầu cử tổng thống Mỹ.

Trên thị trường vốn hóa lớn, các cổ phiếu như Nvidia, Alphabet và Amazon cho thấy sự tăng trưởng tự tin, tăng từ 1,2% đến 5,5%. Các công ty này củng cố vị thế của họ nhờ vào sự lạc quan liên tục của các nhà đầu tư đối với lĩnh vực công nghệ. Tuy nhiên, Apple không tham gia vào đợt tăng, với cổ phiếu của mình giảm 0,5%.

Các nhà quản lý quyền lợi dược như Cigna, CVS Health và UnitedHealth Group đều chịu tổn thất nặng. Sự sụt giảm này được gây ra bởi thông tin về dự thảo luật lưỡng đảng đề xuất cấm các công ty bảo hiểm và trung gian sở hữu các doanh nghiệp dược phẩm, động thái này có thể hạn chế đáng kể tiềm năng lợi nhuận của họ.

Cổ phiếu GameStop tăng 7,5% sau khi công bố báo cáo lợi nhuận quý thứ ba với lợi nhuận bất ngờ. Nhà bán lẻ trò chơi video hàng đầu này cho rằng thành công của họ là do các biện pháp tiết kiệm chi phí hiệu quả. Những kết quả này đã thổi sức sống mới vào một công ty đã vật lộn để tồn tại trong những năm gần đây.

Broadcom nổi lên là một trong những cổ phiếu tăng mạnh nhất trong ngày, tăng 6,6%. Sự gia tăng này xảy ra sau khi công bố quan hệ đối tác với Apple để phát triển chip máy chủ tập trung vào AI đầu tiên. Dự án này cho thấy tham vọng của Apple trong việc đổi mới công nghệ cao và mang lại lợi thế chiến lược cho Broadcom.

Không phải tất cả các công ty đều có thể tận dụng xu hướng tích cực của thị trường. Cổ phiếu của Macy's giảm 0,8% sau khi tập đoàn cửa hàng bách hóa này hạ dự báo lợi nhuận hàng năm. Nhu cầu yếu liên tục tiếp tục là thử thách đối với nhà bán lẻ này, gây mờ mịt triển vọng cho mùa mua sắm dịp lễ.

Trên sàn Giao dịch Chứng khoán New York (NYSE), số cổ phiếu tăng vượt số cổ phiếu giảm với tỷ lệ 1,27:1. Trên Nasdaq, có 2.287 cổ phiếu tăng trong khi 2.029 cổ phiếu giảm, dẫn đến tỷ lệ tích cực 1,13:1.

S&P 500 ghi nhận 22 mức cao 52 tuần mới và sáu mức thấp mới, trong khi Nasdaq Composite ghi nhận 127 mức cao mới và 118 mức thấp mới. Các sàn giao dịch của Mỹ có khối lượng giao dịch khoảng 14,25 tỷ cổ phiếu, thấp hơn một chút so với mức trung bình 20 phiên là 14,35 tỷ.

Các cổ phiếu toàn cầu và chỉ số của Wall Street tăng vào thứ Tư sau khi dữ liệu lạm phát củng cố kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất vào cuối tháng này.

Đồng đô la đạt mức cao nhất trong hai tuần, trong khi giá vàng tăng đà. Vàng giao ngay tăng 0,87% lên $2.717,14 một ounce, trong khi vàng kỳ hạn của Mỹ tăng 1,4% lên $2.756,70. Giá dầu thô cũng tăng hơn $1 khi Liên minh Châu Âu đồng ý một loạt các biện pháp trừng phạt mới ảnh hưởng đến dầu của Nga.

Cổ phiếu Châu Âu xóa bỏ các khoản lỗ trước đó và kết thúc cao hơn. Trong khi đó, lợi suất trái phiếu Mỹ tăng khi Bộ Tài chính bán ra trái phiếu dài hạn, và số liệu cho thấy thâm hụt ngân sách Mỹ đang tăng.

Chỉ số MSCI toàn cầu tăng 5,04 điểm (0,58%), kết thúc ở mức 871,45.

Bộ Lao động Mỹ báo cáo chỉ số giá tiêu dùng (CPI) tăng 0,3% hàng tháng cho tháng 11, đáp ứng dự báo của các nhà kinh tế. Tỷ lệ hàng năm đạt 2,7%, khớp với các dự đoán trước đó, cho thấy lạm phát vẫn được kiểm soát và tạo sự linh hoạt cho Cục Dự trữ Liên bang trong việc điều chỉnh chính sách tiền tệ.

Các thị trường chứng khoán Châu Á tăng mạnh vào thứ Năm, nhờ vào sự tăng trưởng mạnh trong lĩnh vực công nghệ trên Wall Street. Các nhà đầu tư Mỹ lạc quan với dữ liệu lạm phát gần đây, điều này đã củng cố kỳ vọng rằng Cục Dự trữ Liên bang sẽ giảm lãi suất vào tuần tới. Sự lạc quan này lan tỏa một tâm trạng tích cực sang các sàn giao dịch toàn cầu.

Chỉ số Nikkei của Nhật Bản leo lên trên mốc 40,000 điểm lần đầu tiên kể từ giữa tháng 10. Sự nhảy vọt này được thúc đẩy bởi sự tăng mạnh của cổ phiếu liên quan đến chất bán dẫn, tiếp tục chứng kiến nhu cầu toàn cầu mạnh mẽ trong bối cảnh ngành công nghệ đang bùng nổ.

Đồng yên giảm giá đã thêm động lực cho Nikkei. Đồng tiền yếu hơn làm cho các sản phẩm của Nhật trở nên cạnh tranh hơn trên thị trường quốc tế, điều này là một động lực quan trọng cho nền kinh tế dựa vào xuất khẩu của đất nước. Các nhà giao dịch cũng đã hạ thấp kỳ vọng của họ rằng Ngân hàng Nhật Bản sẽ tăng lãi suất vào tuần tới, làm giảm áp lực đối với lĩnh vực tài chính.

Những diễn biến này nêu bật cách các thị trường phản ứng với các tín hiệu kinh tế vĩ mô và các động lực khu vực. Các quyết định sắp tới của các ngân hàng trung ương, bao gồm Cục Dự trữ Liên bang và Ngân hàng Nhật Bản, có khả năng có những tác động đáng kể đến xu hướng thị trường.

Đô la Úc đã tăng mạnh sau khi dữ liệu thị trường lao động vượt xa dự báo. Sự hồi phục này sau sự sụt giảm giữa tuần do báo cáo của Reuters rằng Bắc Kinh đang xem xét giảm giá đồng nhân dân tệ trong năm tới. Với Tình trạng Trung Quốc là đối tác thương mại lớn nhất của Úc, đô la Úc thường được coi là một hình thức thay thế dễ thanh khoản cho đồng nhân dân tệ.

Trong khi đó, đồng nhân dân tệ vẫn duy trì trên mức thấp hàng tuần, được hỗ trợ bởi việc định giá chính thức mạnh hơn một chút từ ngân hàng trung ương Trung Quốc. Sự ổn định này cho thấy một cách tiếp cận thận trọng từ Bắc Kinh trong bối cảnh có những bất ổn kinh tế toàn cầu.

Khi Nikkei (.N225) tăng 1,5% tính đến 02:02 GMT, trong khi chỉ số rộng hơn Topix (.TOPX) tăng 1,2%. KOSPI (.KS11) của Hàn Quốc tăng 0,7%, với chỉ số chuẩn của Đài Loan (.TWII) tăng 1%. Tại Hồng Kông, Chỉ số Hang Seng (.HSI) tăng 0,4%, và cổ phiếu Reddit (.CSI300) tăng nhẹ 0,2%.

Chỉ số Nikkei (.N225) tăng 1,5% vào lúc 02:02 GMT, trong khi chỉ số rộng Topix (.TOPX) tăng 1,2%. KOSPI (.KS11) của Hàn Quốc tăng 0,7%, trong khi chỉ số TWII của Đài Loan tăng 1%. Tại Hồng Kông, chỉ số Hang Seng (.HSI) tăng 0,4%, và nhóm cổ phiếu blue-chip (.CSI300) tăng 0,2%.

Sự hồi phục tại các thị trường châu Á và đồng đô la Australia nhấn mạnh tâm lý cải thiện trong giới đầu tư. Tuy nhiên, các biến động trong tương lai sẽ phụ thuộc vào những quyết định quan trọng từ các ngân hàng trung ương và phản ứng của họ đối với những thách thức kinh tế toàn cầu đang diễn ra.

Các nhà đầu tư hiện đang xếp xác suất 97% cho việc Cục Dự trữ Liên bang Mỹ cắt giảm lãi suất một phần tư điểm vào ngày 18 tháng 12. Sự dự đoán này giữ cho đồng đô la Mỹ gần mốc cao nhất trong hai tuần, được hỗ trợ bởi sự gia tăng của lợi suất trái phiếu kho bạc và lo ngại về thâm hụt ngân sách Mỹ.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ tăng lên 4.2828% vào thứ Năm, mức cao nhất kể từ ngày 27 tháng 11. Sự gia tăng này phản ánh sự thận trọng ngày càng tăng của thị trường đối với nợ công Mỹ khi xuất hiện dấu hiệu về thâm hụt ngân sách ngày càng lớn.

Các đồng tiền chính như đồng euro và franc Thụy Sĩ chịu áp lực giảm trước những dự đoán về việc cắt giảm lãi suất của Ngân hàng Trung ương châu Âu và Ngân hàng Quốc gia Thụy Sĩ, dự kiến sẽ giảm 0.5% vào cuối ngày.

Chỉ số Đô la Mỹ, đo lường giá trị của đồng bạc xanh so với một rổ sáu đồng tiền lớn, duy trì ổn định ở mức 106.51 sau khi đạt 106.81 vào thứ Tư, cao nhất kể từ ngày 27 tháng 11. Trong khi đó, đồng euro tăng 0.1% lên $1.05065 sau khi chạm đáy tuần qua sau một đêm.

Các thị trường toàn cầu đang theo dõi sát sao các quyết định của ngân hàng trung ương, điều này có thể ảnh hưởng đến tâm lý nhà đầu tư trong vài tuần tới. Sự chú ý vẫn còn đến động thái của đồng đô la, lợi suất trái phiếu và các định hướng chính sách của các nhà quản lý tài chính lớn.

Đồng đô la Mỹ giảm 0.1% xuống mức 0.88345 franc Thụy Sĩ. So với yen, đồng bạc xanh giảm 0.2% xuống còn 152.11, lui khỏi mức cao nhất trong hai tuần đạt được vào thứ Tư. Sự giảm sút này diễn ra sau khi Bloomberg báo cáo rằng các quan chức Ngân hàng Nhật Bản thấy "chi phí tối thiểu" trong việc trì hoãn tăng lãi suất tiếp theo. Xác suất nâng lãi suất một phần tư điểm vào ngày 19 tháng 12 hiện đang ở mức 27%.

Đồng Nhân dân tệ giao dịch bên ngoài tăng 0.2%, giao dịch ở mức 7.2670 mỗi đô la. Điều này phản ánh niềm tin ngày càng tăng của nhà đầu tư vào đồng tiền Trung Quốc mặc dù có những thảo luận rộng rãi xung quanh chính sách tiền tệ của Trung Quốc.

Vàng đạt mức cao nhất hơn một tháng sau những hứa hẹn về lợi suất trái phiếu thấp hơn khi Cục Dự trữ Liên bang và các ngân hàng trung ương khác chuyển hướng sang nới lỏng chính sách. Kim loại quý đạt mức $2,725.79, mức cao nhất kể từ ngày 6 tháng 11, trước khi ổn định ở mức $2,710.45.

Giá dầu giữ ổn định gần mức cao nhất trong hai tuần, được thúc đẩy bởi lo ngại về các lệnh trừng phạt mới có thể hạn chế sản xuất dầu của Nga. Giá dầu thô West Texas Intermediate (WTI) Mỹ giảm 9 cent xuống còn $70.20 mỗi thùng, sau khi đạt $70.53 vào thứ Tư, mức cao nhất kể từ ngày 25 tháng 11. Giá dầu Brent giảm 3 cent xuống còn $73.49 mỗi thùng.

Các nhà đầu tư vẫn tập trung vào hành động của các ngân hàng trung ương lớn, biến động tiền tệ và sự phát triển trên thị trường hàng hóa. Sự chú ý đặc biệt được hướng đến các lệnh trừng phạt có thể ảnh hưởng đến nguồn cung dầu toàn cầu và chính sách của Cục Dự trữ Liên bang quyết định các hướng đi của các tài sản quan trọng.

You have already liked this post today

*Phân tích thị trường được đăng tải ở đây có nghĩa là để gia tăng nhận thức của bạn, nhưng không đưa ra các chỉ dẫn để thực hiện một giao dịch.