Дивіться також

10.12.2024 16:00

10.12.2024 16:00Бесплатный сыр бывает только в мышеловке. На что, интересно, рассчитывали «быки» по EUR/USD? Что экономика еврозоны будет расти как на дрожжах, а последние данные по деловой активности – не более чем временные трудности? Что Дональд Трамп перестанет писать в соцсетях, а тот факт, что он не упомянул Европу в сообщении о тарифах, – благо для евро? Что ЕЦБ начнет сомневаться в снижении ставок? Увы, все вышеперечисленное вилами по воде писано. А если так, то основной валютной паре пора возвращаться к нисходящему тренду.

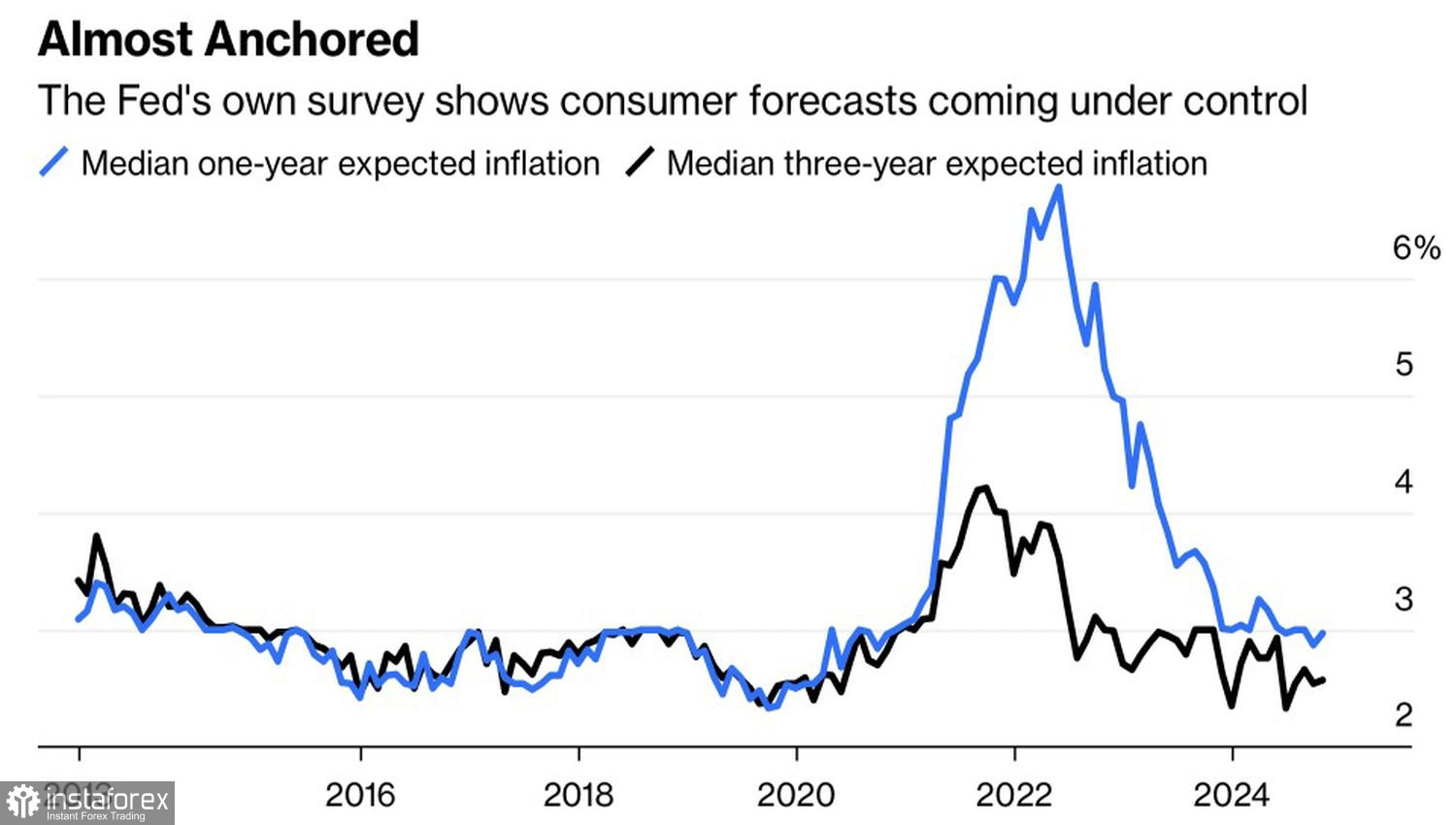

Несмотря на сильную статистику по американскому рынку труда и ожиданиям ускорения потребительских цен в США в ноябре, деривативы выдают 86%-ю вероятность снижения ставки по федеральным фондам на декабрьском заседании FOMC. В чем причина? Полагаю, в динамике рассчитываемых центробанком инфляционных ожиданий, которые неуклонно ползут вниз.

Динамика инфляционных ожиданий в США

Поверьте мне на слово – Дональд Трамп все исправит. Проводимая им политика фискальных стимулов и торговых тарифов раздует инфляцию приблизительно так, как это сделали пандемия и связанное с ней нарушение цепочек поставок. Боюсь, что истории 1970-х, когда ФРС преждевременно объявила о победе над высокими ценами, а после их ускорения была вынуждена вернуться к повышению ставок, суждено повторится. А если так, то сила доллара США – это всерьез и надолго.

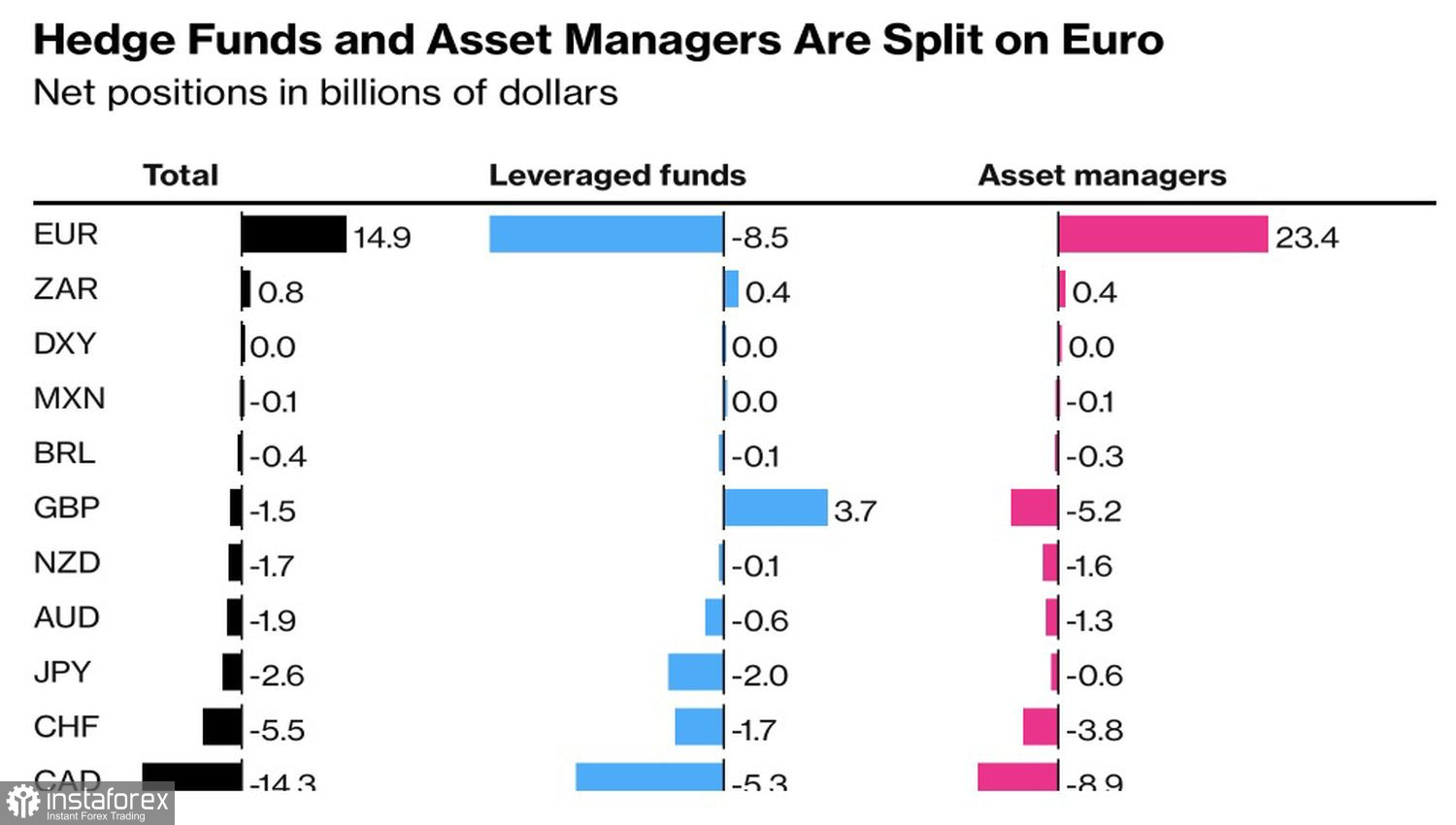

Неудивительно, что активно делающие ставки на евро управляющие активами, сейчас сбрасывают региональную валюту с рук. Их нетто-лонги сократились с $64 млрд в мае 2023 до $23,4 млрд. Более гибкие и часто меняющие свои взгляды хедж-фонды уже давно в шортах по EUR/USD.

Позиции спекулянтам по основным мировым валютам

Эксперты Bloomberg считают, что ЕЦБ будет снижать ставку по депозитам на каждом заседании до июня, после чего сделает паузу. Стоимость заимствований закончит 2025 на уровне 2%. Citi с ними не согласен. По мнению банка, влияние торговых тарифов на экономику еврозоны начнет проявляться только в июле-сентябре и позднее, так что никакой паузы не будет. Цикл ослабления денежно-кредитной политики продолжится до конца года, а ставка рухнет до 1,5%. Это даже ниже, чем прогнозируемые срочным рынком 1,75%.

Если кто-то считает, что EUR/USD не хватает «медвежьих» драйверов, чтобы продолжить южный поход, он ошибается. Ускорение монетарной экспансии ЕЦБ на фоне слабеющей на глазах экономики еврозоны – достаточная мотивация для продаж евро.

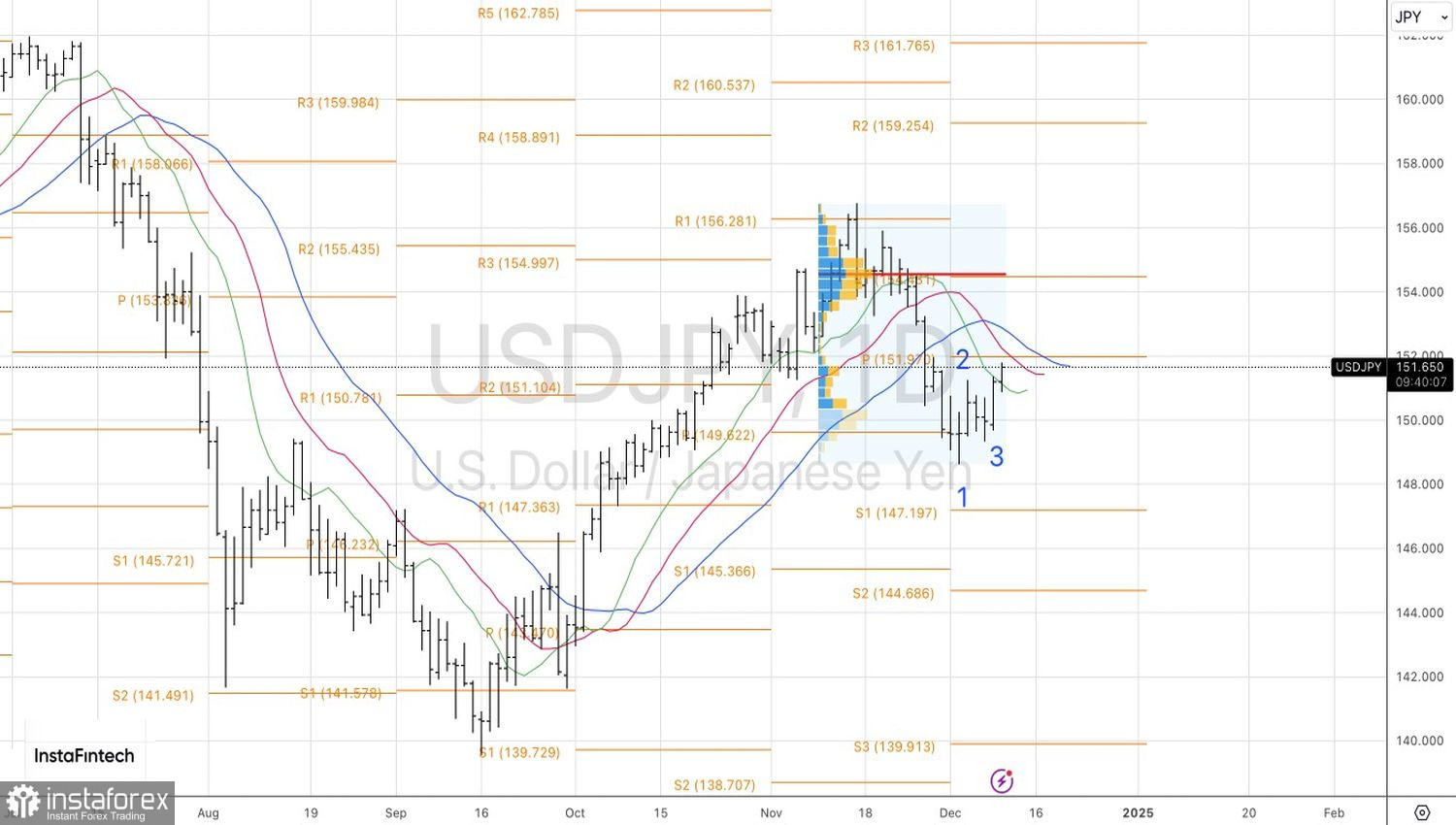

Технически на дневном графике EUR/USD начался процесс восстановления нисходящего тренда. Основной вопрос – остановит ли «медведей» поддержка вблизи 1,0465-1,0480? Если да, возрастут риски образования и последующей активации разворотного паттерна Расширяющийся клин. Пока же продолжаем придерживаться стратегии продаж. Сформированные от 1,0550 короткие позиции держим и периодически наращиваем.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.