Дивіться також

03.12.2024 09:24

03.12.2024 09:24

Цього тижня японська валюта йде проти течії, демонструючи здебільшого позитивну динаміку у парі з доларом, попри його загальне зміцнення. Потужну підтримку єні забезпечують ринкові очікування грудневого підвищення ставок з боку Банку Японії (BOJ). Проте експерти застерігають, що бездіяльність BOJ цього місяця може обернутися для єни справжньою катастрофою у вигляді повернення на ринок стратегії керрі-трейд.

Минулого тижня єна зросла проти долара більш ніж на 3% завдяки посиленню «яструбиних» настроїв трейдерів щодо можливого грудневого підвищення ставок у Японії.

Наразі інвестори оцінюють імовірність того, що BOJ зробить черговий крок у бік посилення політики вже за два тижні, приблизно у 60%. Це удвічі більше, ніж місяць тому.

Упевненість у «яструбиному» сценарії посилили сильніші, ніж очікувалося, дані з інфляції в Токіо, а також заява голови Банку Японії Кадзуо Уеди, що наближається час для підвищення ставок, оскільки ціни та економіка розвиваються у потрібному напрямку.

На початку цього тижня японська валюта продовжила зміцнюватися у парі зі своїм американським візаві, отримуючи підтримку від ринкових сподівань на швидке посилення політики BOJ. Так, учора курс JPY досяг найвищого з кінця жовтня рівня 149,09.

Також важливо зазначити, що минулого місяця єна стала єдиною валютою в Групі 10, яка завершила листопад із приростом щодо долара.

Однак багато експертів досі залишаються скептично налаштованими щодо її подальшого відновлення, враховуючи, що цього року японська валюта показала один із найгірших результатів серед своїх аналогів із G10.

Попри нещодавнє зміцнення єни до рівня 140,00, коли стратегія керрі-трейд опинилася під тиском, японська валюта вже повернулася до позначки 150,00, що свідчить про її вразливість на ринку.

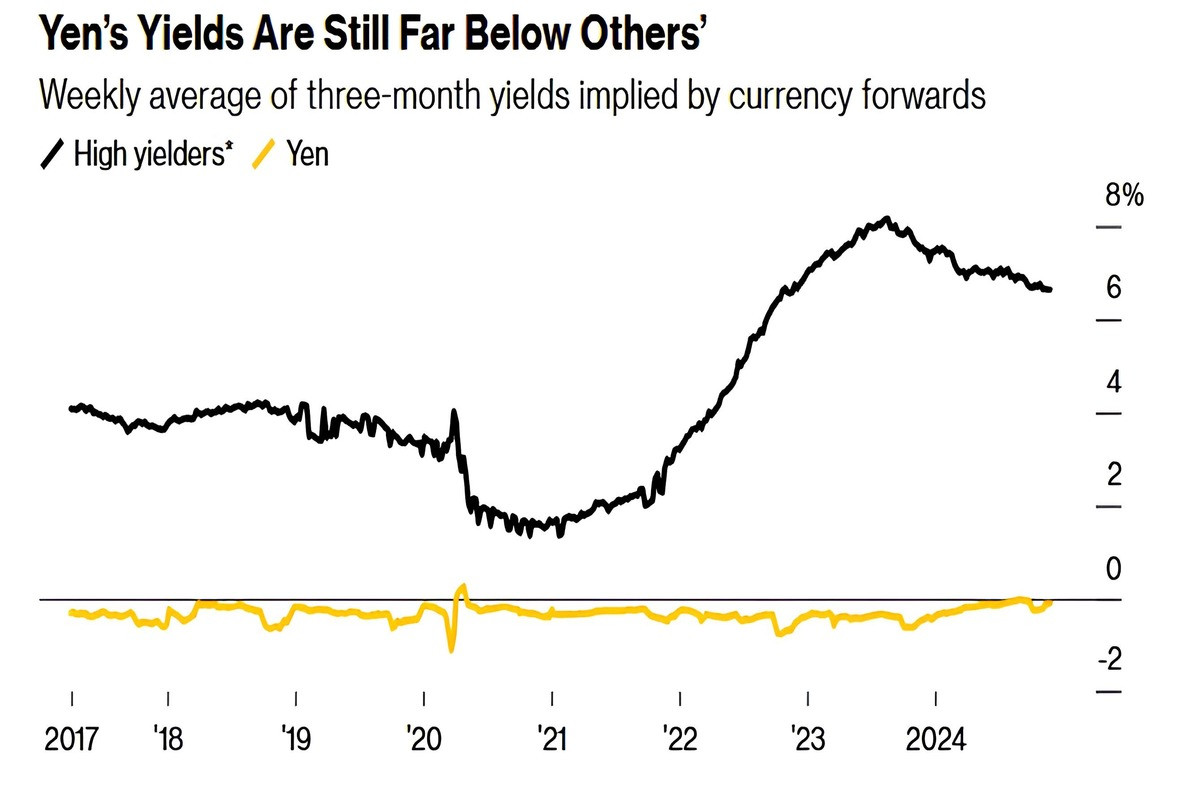

Причиною такого швидкого коригування єни до слабших рівнів є збереження розриву в дохідності між Японією та іншими великими економіками, особливо США.

На сьогодні середня дохідність десяти високооплачуваних валют із Групи 10 та ринків, що розвиваються, перевищує 6%. Тим часом базова процентна ставка Банку Японії становить лише 0,25%, через що дохідність єни фактично відсутня.

– У листопаді ФРС США знизила базову процентну ставку на 0,25%, встановивши її в діапазоні 4,50%–4,75%. Навіть якщо найближчим часом ФРС знову пом'якшить монетарні умови, а Банк Японії тим часом зробить крок у протилежному напрямку, стратегія керрі-трейд все одно залишиться привабливою, оскільки розрив у процентних ставках усе ще буде значним, – зазначив аналітик Australia & New Zealand Banking Group Фелікс Раян.

За словами експерта, сильна монетарна дивергенція між США та Японією стала основним рушієм відновлення керрі-трейду у листопаді.

Попри нещодавнє різке зростання єни, минулого місяця ведмежі ставки щодо JPY зросли з жовтневого рівня $9,74 млрд до $13,5 млрд, що свідчить про те, що керрі-трейд знову набирає обертів.

– Стратегія керрі-трейд, за якої інвестори позичають дешеві єни для інвестування у високооплачувані активи, настільки приваблива і прибуткова, що відмова від неї зараз здається малоймовірною, – зазначили аналітики Bloomberg.

Як доказ їхніх слів можна навести результати з кінця 2021 року: за цей період керрі-трейд, профінансований у єнах і орієнтований на десять високооплачуваних валют і валют ринків, що розвиваються, приніс інвесторам 45% прибутку. Для порівняння: індекс S&P 500, що враховує реінвестовані дивіденди, показав дохідність лише на рівні 32%.

Економісти Bloomberg очікують, що на початку наступного року ведмежі ставки на єну зростуть ще більше через значну монетарну дивергенцію між Японією та США.

Такої ж думки дотримуються і стратеги з Mizuho Securities. Вони вважають, що незабаром керрі-трейд може повернутися до рівнів, які спостерігалися раніше цього року, до того як інвестори раптово відмовилися від торгівлі після липневого підвищення ставок Банком Японії.

– До тих пір, поки зберігається велика різниця в процентних ставках між Японією та іншими країнами, єна залишатиметься привабливою валютою для фінансування керрі-угод. Єдине, що може зупинити цей тренд, – це висока ринкова волатильність, яка підвищує ризики для інвесторів, – зазначив аналітик Елвін Тан.

Проте, нещодавнє обрання Дональда Трампа президентом США значно збільшило ризик потрясінь на фінансових ринках.

Після того як минулого тижня Трамп пообіцяв ввести додаткові тарифи для Китаю, Канади та Мексики, а також пригрозив жорсткими митами проти країн БРІКС, інвестори почали побоюватися, що це призведе до масштабних торгівельних воєн, послабить глобальну економіку та чинитиме тиск на світові ринки.

– Політика Трампа ризикує спровокувати підвищену волатильність, яка може знизити на деякий час привабливість керрі-трейду, роблячи його менш вигідним для інвесторів, ніж раніше, – попередили стратеги Bloomberg.

Таку ж думку висловила і їхня колега з Rabobank Джейн Фоулі. Вона зазначила, що, попри те, що останнім часом керрі-трейд отримує все більшу підтримку, це не може гарантувати, що дана стратегія матиме ту ж упевненість і динамізм, які спостерігалися навесні.

З іншого боку, оптимізм щодо майбутнього керрі-трейду підкріплюється тим фактом, що індекс волатильності валютних курсів, який розраховується економістами J.P. Morgan, знизився за останній місяць, попри зростальну невизначеність навколо нової адміністрації Трампа та ескалацію війни в Україні.

Експерт Шокі Оморі наголошує, що інвестори зможуть отримати більше ясності щодо перспектив керрі-трейду після грудневих засідань Банку Японії та ФРС. Більш м'яка риторика Уеди або жорсткіший тон Пауелла, ймовірно, знову стимулюють активність керрі-трейдерів.

– Ми вважаємо, що невдовзі ринок усвідомить, що зміни політики Банком Японії та Федрезервом відбуватимуться повільними темпами. Якщо на той момент ситуація на ринках буде відносно стабільною, інвестори зрозуміють, що немає причин відмовлятися від керрі-угод, – підсумував аналітик.

Ще більший сплеск інтересу до керрі-трейду за участю єни ми можемо спостерігати, якщо Банк Японії не підвищить ставки в грудні. Такий ризик зараз доволі високий, враховуючи, що востаннє BOJ проводив жорсткість своєї політики тричі на рік лише 35 років тому.

Привабливість керрі-трейду може також значно зрости, якщо на своєму грудневому засіданні ФРС здивує ринок, вирішивши призупинити свій поточний цикл зниження ставок. Нагадаємо, що наразі учасники ринку оцінюють імовірність того, що цього місяця американський центробанк продовжить знижувати ставки, на рівні 75%.

Бездіяльність Федрезерву може викликати шокову реакцію ринку та посилити купівлю долара.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.