Дивіться також

26.11.2024 15:07

26.11.2024 15:07Завершив минувшую неделю на сильной позитивной ноте, индекс доллара и сам доллар снижаются в начале этой. Ранее доллар укрепился после заявлений избранного президента Дональда Трампа о планах ввести пошлину в 25% на товары из Мексики и Канады и дополнительные 10% на продукцию из Китая, а также на фоне позитивной макро статистики, поступавшей на минувшей неделе. Так, опубликованный в минувшую пятницу отчет S&P Global указал на рост индексов деловой активности в США: производственный PMI укрепился с 48,5 до 48,8, индекс для сектора услуг - с 55,0 до 57,0, а составной PMI – с 54,1 до 55,3. Эти данные снизили вероятность декабрьского снижения процентных ставок Федеральной резервной системой. Однако, в понедельник доллар попал под давление после новостей о том, что Трамп номинировал на пост министра финансов США Скотта Бессента, известного как сторонника жесткой фискальной политики. Это назначение может отразиться на политике ФРС, усилив ее склонность в более мягкую сторону. На этом фоне спрос на казначейские облигации США резко повысился, а их доходность - резко снизилась, оказав давление на доллар, отметили мы в нашем вчерашнем обзоре.

Но сегодня на рынке присутствует смешанная динамика, а участники рынка ждут публикации (в 19:00 GMT) протоколов с ноябрьского заседания ФРС. По итогам завершившегося 07 ноября 2024 года заседания, руководители центрального банка решили снизить ставку по федеральным фондам на 0,25%, до 4,75% и дали понять, что они склонны к дальнейшему смягчению политики в целях поддержания рынка труда. С другой стороны, как следует из сопутствующих и последующих заявлений со стороны ФРС, внутри ее руководства нет единого мнения о снижении ставок в декабре.

Любые признаки приостановки смягчения монетарной политики могут способствовать дальнейшему укреплению доллара.

*) см. также: Торговые индикаторы Instaforex по USDX

На начавшейся укороченной неделе (по случаю Дня Благодарения в США) основное внимание инвесторов после публикации сегодня протоколов заседания FOMC будет сосредоточено на публикации в среду базового дефлятора PCE. Ожидается, что показатель индекса PCE в октябре составит +0,3% (+2,8% в годовом выражении), что усилит разговоры о возможной паузе в действиях ФРС в декабре. Участники рынка закладывают в цены вероятность снижения ставки на 25 базисных пунктов. Это снижение ставки ФРС может оказать давление на индекс доллара.

Однако также укрепляется мнение о том, что ФРС воздержится от каких-либо действий и даже может высказаться в пользу ужесточения политики, учитывая вновь начавшую расти инфляцию. Геополитические и макроэкономические факторы продолжают поддерживать доллар. Поэтому если в протоколах не будет откровенно «голубиной» риторики, а индексы PCE не снизятся, то стоит ждать консолидации доллара и его индекса в диапазоне 106.00–107.00 с сохраняющейся перспективой новой волны роста.

Что касается основного конкурента доллара на валютном рынке евро, то сегодня он укрепляется против бакса.

*) см. также:

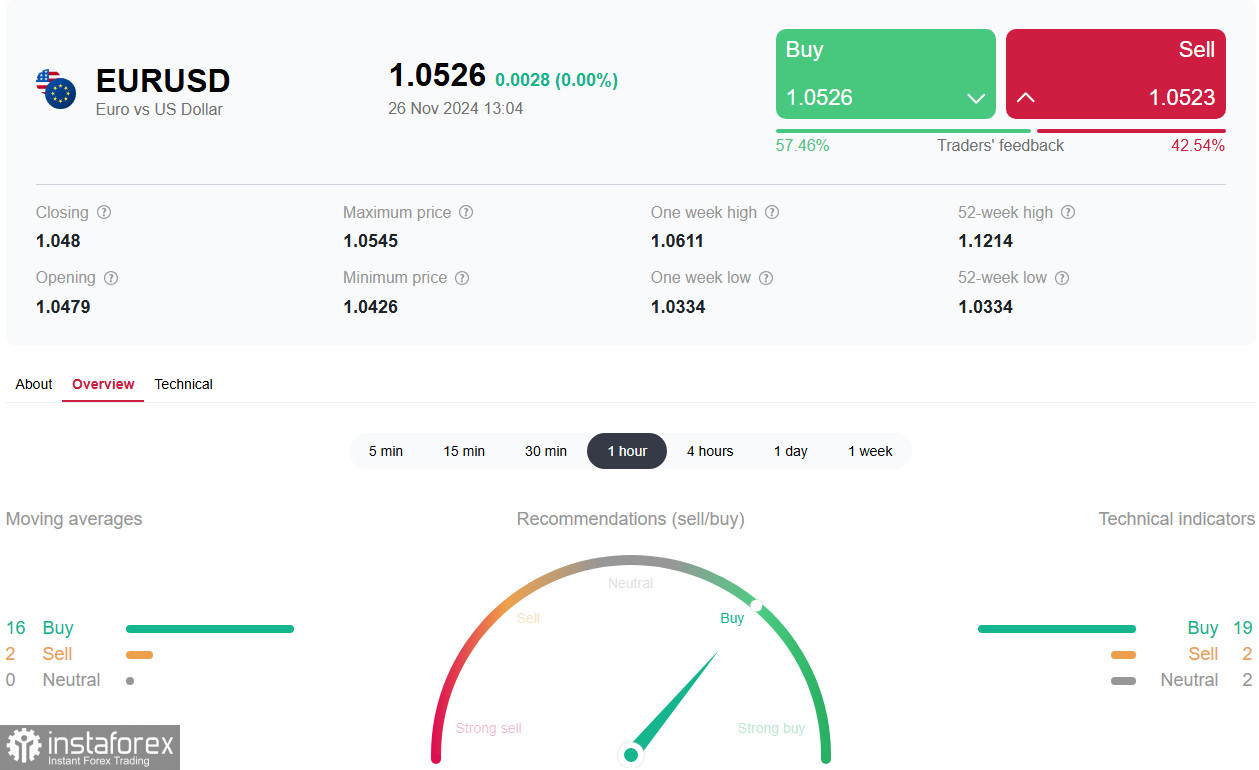

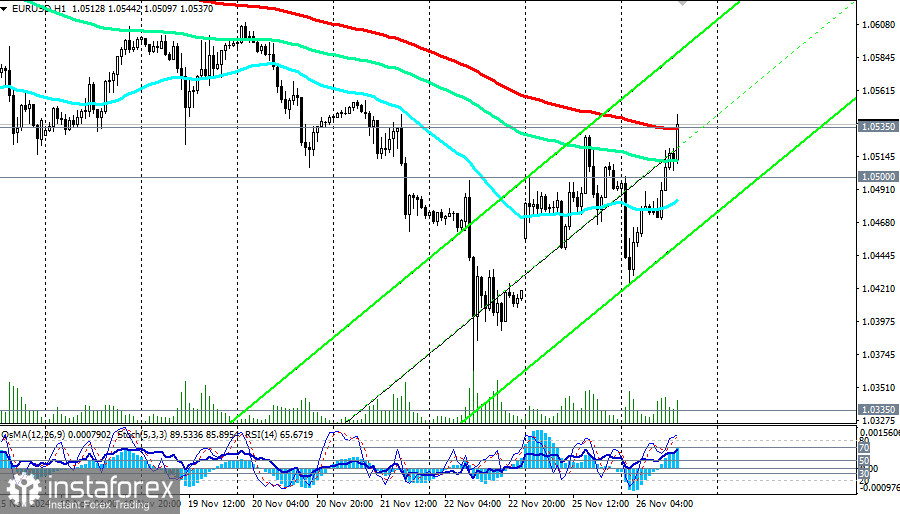

На текущий момент пара EUR/USD пытается пробиться в зону выше важного краткосрочного уровня сопротивления 1.0535. В целом, евро находится под давлением после публикации в конце прошлой недели слабых ноябрьских данных по деловой активности. Индекс PMI для сферы услуг снизился до 49,2, промышленный PMI до 45,2, а составной до 48,1, подтверждая кризисное состояние экономики Еврозоны.

В пятницу евро может получить поддержку, а пара EUR/USD вырасти, если публикуемые (в 10:00 GMT) данные укажут на возобновление роста инфляции в регионе. Европейский центральный банк, похоже, не планирует резко снижать процентные ставки. Так, недавно глава Немецкого федерального банка Йоахим Нагель и главный экономист ЕЦБ Филип Лейн, наоборот, заявили, что борьба с инфляцией требует постепенного повышения стоимости заимствований.

Экономисты же считают, что если новая американская администрация действительно решит ввести дополнительные импортные пошлины на ввозимые в США из Европы товары, то это негативно отразится на экономике Еврозоны, заставив ЕЦБ пойти на новое смягчение условий кредитования бизнеса. Экономисты прогнозируют, что ЕЦБ продолжит снижать ставки, так как перспективы экономики Еврозоны вряд ли сильно улучшатся в ближайшее время. Рынки ожидают смягчение как минимум в 100 б.п. на следующих четырех заседаниях: в декабре, январе, марте, апреле.

Среднесрочная же перспектива указывает на продолжение снижения пары EUR/USD (подробнее о динамике пары см. в EUR/USD: торговые сценарии на 26 - 29.11.2024).

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.