Дивіться також

14.06.2024 08:47

14.06.2024 08:47

«У наші плани не входить чекати, поки щось зламається, а потім намагатися це виправити», – заявив сьогодні голова ФРС США Джером Пауелл. На перший погляд, ці слова дещо суперечать підсумкам дводенного засідання американського регулятора. Адже політики зберегли ставку за федеральними фондами на максимумі за 20 років (5,25% – 5,00%) всьоме поспіль. Тобто саме вирішили саме почекати...

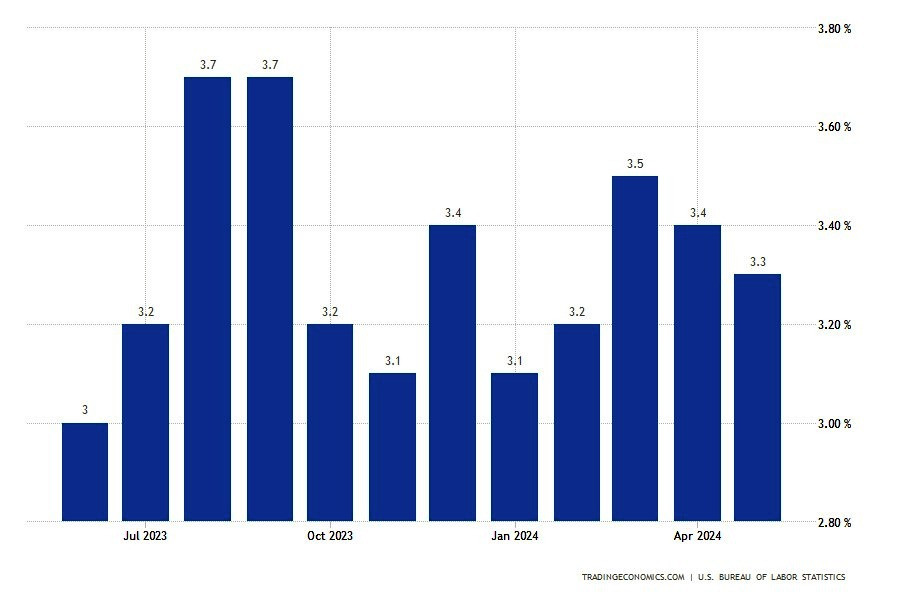

Навіть попри опубліковані цього ж дня на кілька годин раніше звіти з інфляції. Вони показали, що зростання цін у США несподівано сповільнилося до найнижчого рівня за останні три місяці. У той час, коли прогнози очікували повторення квітневого показника в 3,4%, інфляція в річному обчисленні впала до 3,3% (графік 1). Базовий компонент теж сповільнився до найнижчого рівня із квітня 2021 року (3,4%).

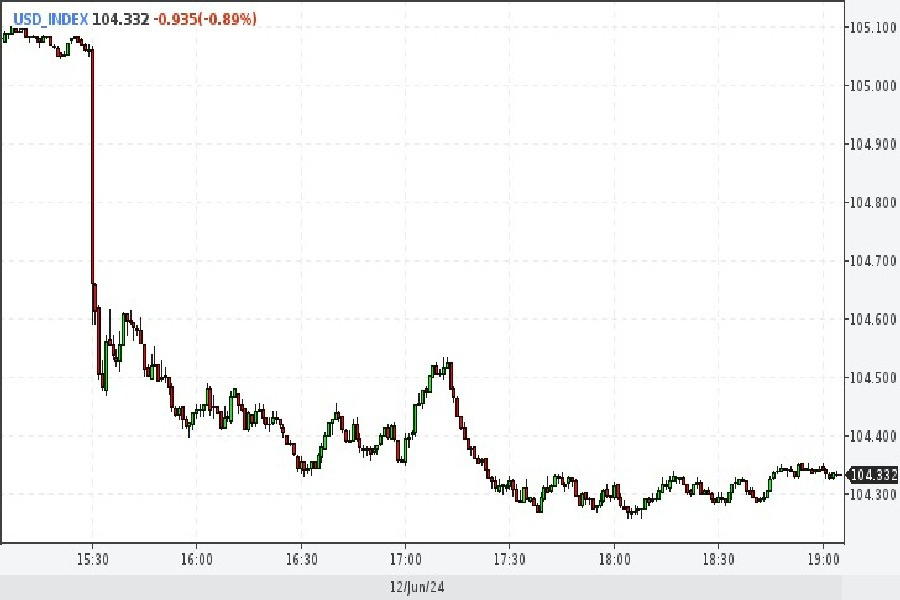

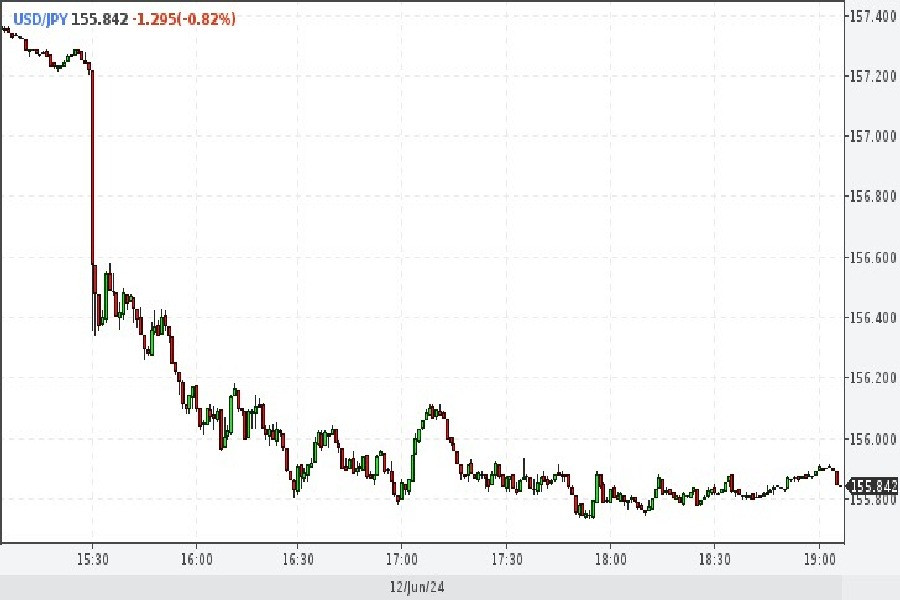

Про те, який шок пережив долар США за ці кілька годин, можна судити не лише з його котирувань (графік 2). За цей короткий період грінбек:

При цьому на тлі долара США, що просів, впевнено дорожчали нафта, алюміній, мідь, нікель, золото, срібло...

Чи потрібно говорити, що оновлений точковий графік ФРС США, а також коментарі глави відомства стали своєрідним кутом холодної води для гарячих прогнозів швидкого зниження ставки. Річ у тім, що американського Центробанку правильнішим критерієм інфляції є базові ціни, а не загальний споживчий індекс. А цей показник (CPI) у травні не змінився порівняно з квітнем і становив 3,3%. А цільовий рівень Центробанку США – це 2%.

І швидше за все, саме це відставання мав на увазі Джером Пауелл, коли говорив, «що доречно не послаблюватиме політику доти, доки ми не будемо впевненішими в інфляції». На своїй пресконференції він визнав, що інфляція в країні суттєво знизилася, але залишається надто високою. А прогрес її зниження виявився повільнішим, ніж очікувалося.

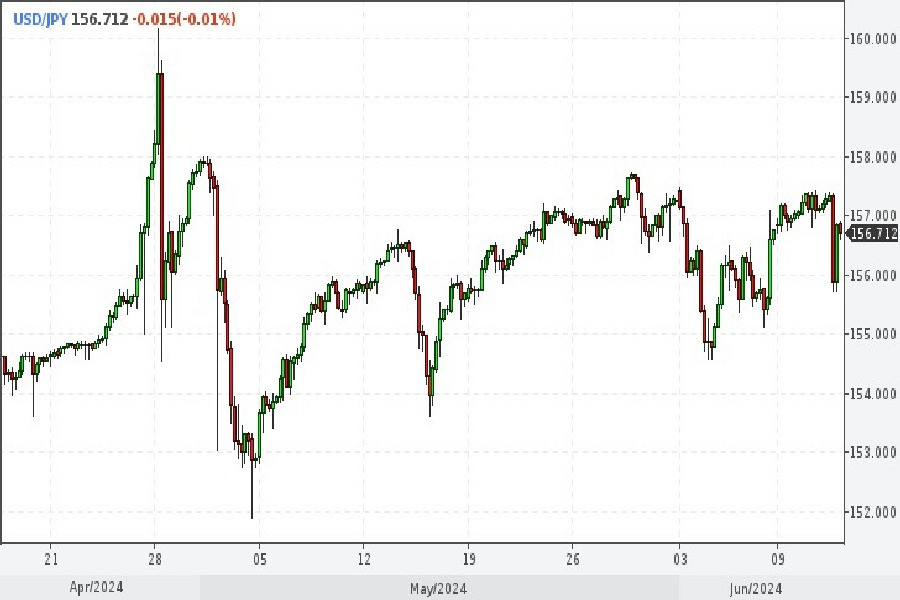

Ось ще кілька ключових цитат з промови глави ФРС, які визначивши такий різкий розворот на графіку долара наприкінці торговельного середовища (графік 3):

До речі, точкова діаграма взагалі стала яструбиним сюрпризом для ринку. Очікувалося, що регулятор знизить прогнози щодо зниження ставки із трьох до двох. Однак ФРС пішла за жорсткішим варіантом, залишивши замість трьох лише одне скорочення-2024.

Іншими словами, потрібно ще кілька місяців, перш ніж ФРС США взагалі почне розглядати можливість зниження процентних ставок. А з урахуванням дуже сильних травневих NonFarm Payrolls виникає питання, наскільки насправді обмежувальною є монетарна політика в США.

До речі, напередодні Джером Пауелл отримав відкритий лист від кількох сенаторів. У ньому містився заклик до глави Федеральної резервної системи знизити відсоткову ставку за Європою і Канадою. Автори послання попередили, що подальше посилення політики регулятора загрожує країні рецесією. Але для США це слово поки що ніяк не пов'язане з реальним станом справ.

А ось Японія знайома з рецесією дуже добре. Наприкінці минулого року економіка країни лише дивом уникла технічної рецесії. Та й з третім місцем у світовому топі довелося розлучитися, поступившись його Німеччиною. І ось тепер Банк Японії чекає на нове випробування – рішення щодо ставки, яке потрібно прийняти 15 червня.

Щоправда, прогнози не залишають регулятору багато місця для маневру. Очікується, що Банк Японії також збереже відсоткові ставки на стабільному рівні. Однак слабка єна та величезний держборг змушують фінансове відомство буквально балансувати на канаті. Адже потрібно одночасно:

Обидва ці активи дуже залежать від ставки ФРС США. Чим вище прибутковість трежеріс (американських скарбничих облігацій), тим дешевше торгуються їхні японські колеги.

Відповідно, долар, який виграє на прибутковості трежеріс, теж пригнічує єну. Причому таке сильно, що її падіння до 34-річного мінімуму в 160,245 за долар наприкінці квітня (графік 4) спровокувало кілька раундів офіційної японської інтервенції на Форексі на загальну суму 62,26 млрд доларів. Тому Банк Японії, ймовірно, обговорить скорочення купівлі облігацій, щоб запобігти тиску з боку продавців єни.

Однак при цьому регулятор намагається якось «вмоститися на двох стільцях»:

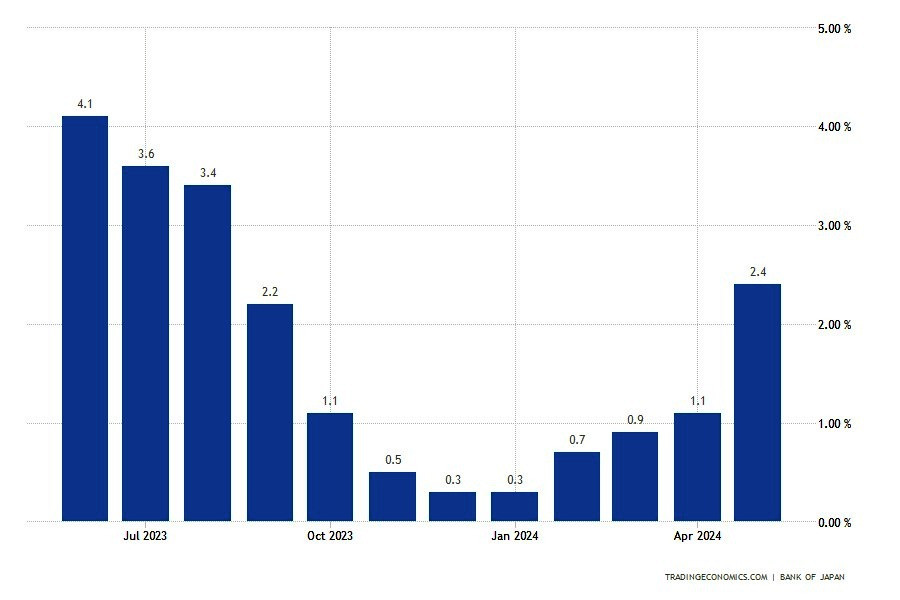

Як показали опубліковані цього тижня звіти, гуртова інфляція в Японії у травні підскочила найшвидшими річними темпами за дев'ять місяців. Індекс цін на корпоративні товари в травні зріс на 2,4% за прогнозу в 2,0% (графік 5). Тобто слабка єна теж чинить підвищувальний тиск на ціни, збільшуючи вартість імпорту сировини.

Індекс, який вимірює ціни на імпортні товари в єнах, зріс на 6,9%. Для порівняння – у квітні його зростання становило 6,6%.

Отже, рішення Банку Японії про те, коли підвищити відсоткові ставки, ускладнилося ще більше.

1. Адже зростання цін може знизити споживання та шанси на досягнення 2-відсоткової інфляції.

2.Високі ціни змусять японців купувати менше товарів, але це знизить споживчий попит.

3. Падіння попиту споживачів – прямий шлях до зниження економічного зростання (тобто рецесії).

І при цьому експерти вважають, що споживча інфляція суттєво не сповільниться, адже гуртові ціни вже зросли, а енергоносії, як очікується, також влітку різко подорожчають. Отже, Банку Японії доведеться спочатку дочекатися підвищення заробітної плати та зростання споживання, перш ніж знову підвищувати ставки. Очікується, що у п'ятницю він збереже незмінною свою короткострокову цільову відсоткову ставку в діапазоні від 0 до 0,1%.

Нагадаємо, що підвищення ставки для японського регулятора – річ дуже нова. Адже тільки в березні цього року він уникнув своєї радикальної програми стимулювання, якої дотримувався вісім років. При цьому політики на чолі з Кадзуо Уедою сподівалися, що економічні умови сприятимуть неухильній інфляції до 2%. І великі надії покладалася на заокеанських партнерів – ФРС США, які мали вже влітку розпочати перехід до м'якшої монетарної політики. Але все пішло не за планом...

В останніх прогнозах, зроблених у квітні, Банк Японії зазначив, що у новому фінансовому році (почався 1 квітня) базова споживча інфляція очікується на рівні 2,8%. А потім (у 2025 та 2026 фінансових роках) уповільниться до 1,9%. При цьому глава відомства Кадзуо Уеда заявив, що регулятор підвищуватиме ставки й надалі, якщо відчує велику впевненість у тому, що базова інфляція залишиться на 2-відсотковому рівні.

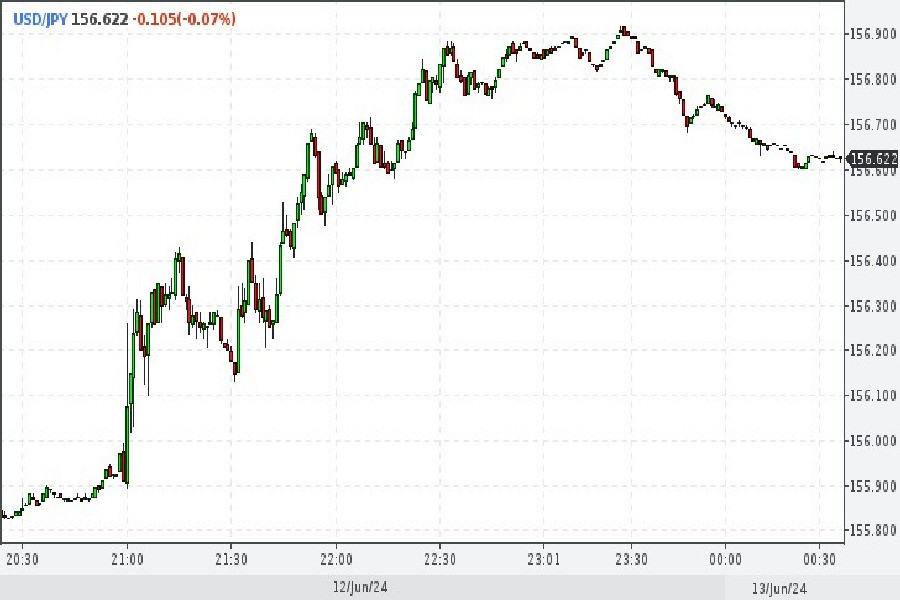

Як бачимо, після виходу звітів про знижену інфляцію США її курс різко зміцнився (графік 6). Однак політ єни був недовгий, навіть попри вищі, ніж очікувалося, внутрішні дані щодо інфляції.

А Банк Японії поки що має один інструмент для зміцнення єни – це скорочення щомісячних покупок своїх держоблігацій. Принаймні минулого тижня Кадзуо Уеда заявив, що величезний баланс держбондів скорочуватиметься. Але терміни залишаються невизначеними. Можливо, чіткіші орієнтири ринки отримають саме після засідання у п'ятницю. Нагадаємо, що зараз на балансі Банку Японії перебуває держоблігацій на суму близько 5 трлн доларів. А щомісячні їх покупки проводяться на суму 38 млрд доларів.

При цьому березневе рішення припинити негативні ставки не змогло звернути назад низхідний тренд єни. Адже він викликаний головним чином, величезним розходженням відсоткових ставок США та Японії. І у найближчі кілька місяців у цьому плані нічого не зміниться. Принаймні з боку ФРС США. А тим часом Банк Японії очікує, що заплановані податкові пільги та підвищення заробітної плати підтримають споживання... І далі за списком.

Але очікування це безтурботне не назвеш. Наприклад, Сейджі Адачі, який входить в управління ЦБ, заявив у травні, що японська економіка знаходиться явно не в кращій формі. А його колега Тойоакі Накамура виявився ще песимістичнішим, вказавши, що останнім часом споживання перебуває в стагнації: «Існує ймовірність, що інфляція не досягне 2% до 2025 фінансового року і далі, якщо споживання впаде і відіб'є у компаній бажання підвищувати ціни».

Водночас міністр фінансів Японії Сюничі Судзукі заявив у вівторок, що важливо продовжувати зусилля щодо досягнення економічного зростання та досягнення фінансового здоров'я, щоб зберегти довіру до податково-бюджетної політики країни. Як показали опитування економістів, більшість із них очікують, що Банк Японії ухвалить рішення розпочати скорочення щомісячних покупок облігацій. І це буде яструбиний сигнал, який підтримає єну.

Проте поки що японська пара зберігає бичачий настрій. Її ціна консолідується у межах висхідного каналу 156,6–156,9 (графік 7). Істотна перешкода помітна на психологічному рівні 158,0. Тому його прорив спрямує пару у бік технічного опору 158,8. Нагадаємо, що найвищий рівень за понад тридцять років для японської пари розташований біля позначки 160,32. З іншого боку, нижня межа висхідного каналу проходить вздовж лінії 155,03 єни за долар США.

До якого краю приб'є єну хвиля волатильності, побачимо вже вранці 15 червня.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.