Voir aussi

02.12.2024 06:52 AM

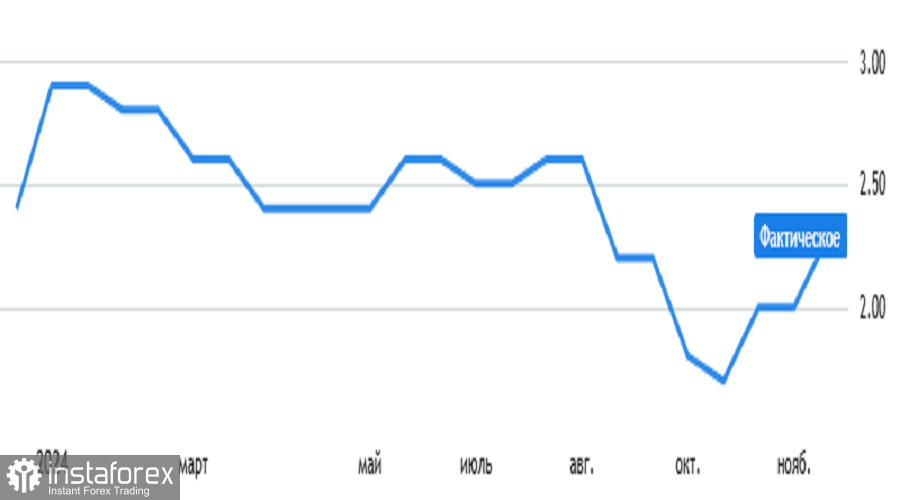

02.12.2024 06:52 AMMalgré l'accélération de l'inflation annuelle dans la zone euro, passant de 2,0 % à 2,3 %, l'euro n'a pas réussi à augmenter et s'est même affaibli. Bien que l'ampleur de la baisse ait été limitée, cela semble malgré tout illogique. Le problème est que la plupart des participants au marché se concentrent sur les données mises en avant par les médias, qui ont tendance à souligner les chiffres mensuels plutôt qu'annuels. En réalité, même si l'inflation annuelle a augmenté, les prix à la consommation ont diminué de 0,3 % en termes mensuels.

Du point de vue de l'analyse macroéconomique, les données annuelles revêtent plus d'importance, car elles sont moins sujettes aux distorsions causées par les fluctuations saisonnières. En revanche, en raison de ces facteurs saisonniers, les données mensuelles peuvent paraître assez étranges, ce qui rend les conclusions basées sur celles-ci foncièrement erronées. Il est important de préciser que tous les rapports et comptes rendus des principales banques centrales font référence spécifiquement à l'inflation annuelle, et non aux variations mensuelles. Ainsi, les décisions de la Banque centrale européenne seront fondées sur une accélération de l'inflation annuelle à 2,3 %, et non sur la baisse mensuelle des prix de 0,3 %. Cependant, les médias donnent actuellement l'impression que la BCE pourrait continuer à abaisser les taux d'intérêt.

Cette perception est susceptible de se renforcer davantage, soutenue par les données du marché du travail. Selon les prévisions, le taux de chômage dans la zone euro devrait passer de 6,3 % à 6,4 %. Par conséquent, l'euro pourrait connaître une légère baisse supplémentaire.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.