22.01.2025 01:17 PM

22.01.2025 01:17 PM

ارتفعت أسواق الأسهم يوم الأربعاء، مدعومة بمبادرات الرئيس الأمريكي دونالد ترامب الطموحة والنتائج المالية المذهلة من الشركات الكبرى. ومع ذلك، استمرت حالة عدم اليقين بشأن التعريفات التجارية الجديدة في الضغط على الدولار، مما أبقاه عند أدنى مستوى له في أسبوعين.

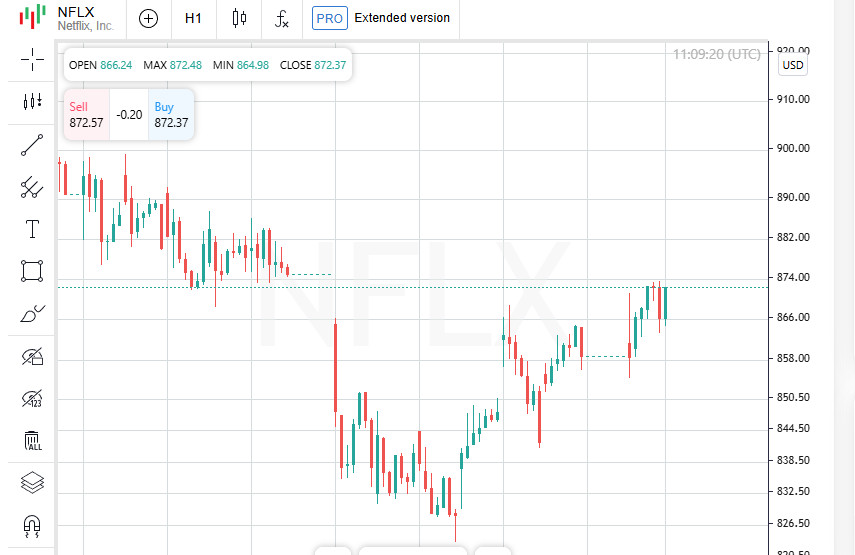

قفزت أسهم Netflix (NFLX.O) بنسبة 15% في التداول قبل افتتاح السوق، حيث سمح النمو القياسي في عدد المشتركين في الربع الأخير لعملاق البث برفع أسعار الاشتراك في الولايات المتحدة وأسواق أخرى، مما عزز من مكانته في السوق.

أعلن دونالد ترامب في وقت متأخر من يوم الثلاثاء عن مشروع مشترك يسمى Stargate بين OpenAI وSoftBank وOracle. تخطط الشركات لاستثمار مبلغ ضخم قدره 500 مليار دولار في تطوير بنية تحتية للذكاء الاصطناعي. انعكس الخبر فورًا في أسواق الأسهم، حيث ارتفعت أسهم SoftBank (9984.T) بنسبة 11% في طوكيو وقفزت أسهم Oracle (ORCL.N) بأكثر من 8% في التداول قبل افتتاح السوق.

أدى خبر إطلاق Stargate إلى ارتفاع العقود الآجلة لمؤشر ناسداك بنسبة 0.8% والعقود الآجلة لمؤشر S&P 500 بنسبة 0.5%. تشير هذه الأرقام إلى أن المستثمرين واثقون من استقرار وإمكانيات قطاع التكنولوجيا.

وسط الأخبار الإيجابية، تظل التوترات بشأن السياسة التجارية الأمريكية قائمة. وقد أعاد ترامب التأكيد على إمكانية فرض تعريفات جديدة على السلع من الاتحاد الأوروبي، وقال إنه يناقش فرض تعريفات بنسبة 10% على السلع الصينية اعتبارًا من الأول من فبراير. يستمر هذا التهديد في إثارة القلق بين المشاركين في السوق.

على الرغم من الاتجاهات الإيجابية المرتبطة بنجاحات الشركات والمبادرات التكنولوجية، يظل المستثمرون حذرين بسبب المخاطر التجارية المستمرة. ومع ذلك، فإن الثقة في نمو القطاعات الاقتصادية الرئيسية تعطي سببًا لتوقع ارتفاع إضافي في الأسواق العالمية.

وقع الرئيس الأمريكي الجديد دونالد ترامب سلسلة من الأوامر التنفيذية في يومه الأول في المنصب، لكن المخاوف بشأن فرض التعريفات الفورية لم تتحقق بعد. أصبح هذا نوعًا من الاستراحة للمستثمرين، الذين توقع الكثير منهم أن تكون القيود التعريفية جزءًا من قراراته الأولى.

"يبدو أن ترامب يركز الآن أكثر على القضايا الداخلية، وقد حصلت أوروبا على استراحة مؤقتة"، علق إيدي كينيدي، رئيس الصناديق الفردية في Marlborough. ووفقًا له، خلقت هذه الحالة الظروف لارتفاع صغير في السوق.

تفاعلت الأسواق الأوروبية بهدوء ولكن بثقة مع تأجيل التعريفات. ارتفع مؤشر STOXX 600 (.STOXX) بنسبة 0.7%، ليصل إلى أعلى مستوى له خلال اليوم. وأضاف مؤشر DAX الألماني (.GDAXI) 1.1%، محدثًا أيضًا أقصى مستوى تاريخي له وتعزيز مواقعه منذ بداية العام بنسبة 7%.

أظهر مؤشر نيكاي الياباني (.N225) ارتفاعًا قويًا بنسبة 1.6%، مدعومًا بالديناميات الإيجابية في وول ستريت. ومع ذلك، كانت الحالة أقل وضوحًا في أجزاء أخرى من آسيا. انخفض المؤشر العريض لأسهم آسيا والمحيط الهادئ باستثناء اليابان بنسبة 0.2%. كان ذلك بسبب تراجع الأسواق في الصين وهونغ كونغ.

فقدت الأسهم الصينية الممتازة (.CSI300) 0.9%، بينما انخفض مؤشر هانغ سنغ في هونغ كونغ (.HSI) بنسبة 1.8%. على الرغم من هذه الانخفاضات، سجل مؤشر MSCI العالمي (.MIWO00000PUS) مكاسب إجمالية بنسبة 0.2%.

تظل الحالة العامة في الأسواق العالمية مختلطة. من ناحية، فإن تحسين الأداء الشركاتي والتوقف المؤقت في التعريفات يحفز النمو. من ناحية أخرى، تذكر التوترات في الأسواق الآسيوية المستثمرين بعدم استقرار الاقتصاد العالمي.

يواصل الخبراء مراقبة تصرفات إدارة ترامب، مشيرين إلى أن القرارات طويلة الأجل بشأن التجارة الدولية يمكن أن تغير بشكل كبير الصورة في أسواق الأسهم. وفي الوقت نفسه، يستغل المستثمرون فترة الهدوء لتعزيز مراكزهم.

كان لقرار تخفيف الرسوم الجمركية مؤقتًا تأثير ملحوظ على سندات الخزانة الأمريكية. لم تتغير عوائد السندات لأجل 10 سنوات في أوروبا كثيرًا، حيث بقيت عند 4.5704%. ومع ذلك، انخفض المؤشر يوم الثلاثاء بمقدار 4 نقاط أساس ليصل إلى 4.53%، وهو الأدنى منذ أوائل يناير.

على الرغم من هذا الانخفاض، لا تزال العوائد أعلى بنحو نقطة مئوية واحدة مما كانت عليه قبل سبتمبر من العام الماضي، عندما بدأ الاحتياطي الفيدرالي في خفض الأسعار. وهذا يعكس الثقة في قوة الاقتصاد الأمريكي وتوقعات بتغيير معتدل في سياسة الاحتياطي الفيدرالي.

تشير العقود الآجلة إلى خفض إجمالي بمقدار 37 نقطة أساس من قبل الاحتياطي الفيدرالي خلال العام، على الرغم من أن الخفض الأول لا يُتوقع حتى يوليو. وهذا يشير إلى نهج متوازن من قبل المنظم. "طالما أن المؤشرات الاقتصادية، بما في ذلك التوظيف، تظل قوية، يمكن للاحتياطي الفيدرالي أن يتحمل الانتظار لرؤية كيف ستتطور سياسات الإدارة الجديدة"، قال تيم داي، كبير الاقتصاديين الأمريكيين في SGH Macro Advisors.

أنهى مؤشر الدولار الأمريكي جلسة الثلاثاء عند 107.97، قريبًا من أدنى مستوى له في أسبوعين عند 107.86. كانت أسواق العملات هادئة، حيث لم يتغير اليورو كثيرًا عند $1.0430، ليس بعيدًا عن أعلى مستوى له مؤخرًا عند $1.0435. فقد الين الياباني 0.1% ليصل إلى 155.74 لكل دولار.

تشير الاستقرار الظاهر في اليورو والين إلى أن المستثمرين يتخذون موقف الانتظار والترقب. يشير عدم وجود تحركات حادة في العملات الرئيسية إلى استمرار عدم اليقين بشأن السياسة الاقتصادية الأمريكية طويلة الأجل.

تخلق العوائد المنخفضة للسندات، وديناميكيات العملات الهادئة، وتوقعات حذرة لأسعار الاحتياطي الفيدرالي مزيجًا فريدًا من العوامل التي تؤثر على الأسواق العالمية. بينما يزن المستثمرون تصرفات الإدارة الجديدة، تشير المؤشرات المالية إلى استقرار مؤقت، لكن القرارات المستقبلية تظل مفتاحًا لاتجاه الاقتصاد العالمي.

واصل البيتكوين تعزيز موقعه يوم الثلاثاء، مرتفعًا بنسبة 4% ليبقى قريبًا من أعلى مستوى قياسي له عند $109,071. تم تعزيز المكاسب بالأخبار التي تفيد بأن المنظم الأمريكي قد أنشأ فريق عمل لتطوير إطار تنظيمي للعملات المشفرة.

"بالنظر إلى الاتجاهات الحالية والاهتمام المؤسسي، يبدو أن $120,000 سيناريو واقعي"، قال بيلي ليونغ، استراتيجي الاستثمار في Global X.

بعد انخفاضه بأكثر من 2% يوم الثلاثاء، الذي أثارته إعلان دونالد ترامب عن خطط لزيادة إنتاج الطاقة في الولايات المتحدة، بدأت أسعار النفط في التعافي. ارتفع خام برنت بنسبة 0.5% ليصل إلى $79.66 للبرميل، بينما ارتفع الخام الأمريكي بنسبة 0.4% ليصل إلى $76.15 للبرميل.

على الرغم من الضغط من سياسة الطاقة، يواصل المستثمرون مراقبة ديناميكيات العرض والطلب عن كثب، والتي تلعب دورًا رئيسيًا في تحديد الأسعار.

وسط تقلبات السوق، أثبت الذهب مرة أخرى سمعته كملاذ آمن. ارتفع السعر الفوري بنسبة 0.5% ليصل إلى $2,759 للأونصة، وهو أعلى مستوى في شهرين ونصف. في وقت سابق من يوم الثلاثاء، ارتفع الذهب بنسبة 1.4%، مؤكداً الطلب القوي على الأصل.

تواصل أسواق الأسهم الأوروبية إظهار ديناميكيات إيجابية. يوم الأربعاء، دفعت أسهم الرعاية الصحية والنتائج المالية القوية من Adidas المؤشر الألماني إلى مستويات قياسية جديدة.

ارتفع مؤشر الرعاية الصحية (.SXDP) بنسبة 1.1%، بفضل حد كبير من ارتفاع أسهم شركة الأدوية Novo Nordisk (NOVOb.CO)، التي قفزت بنسبة 2.7%.

ارتفعت أسهم Adidas (ADSGn.DE) بنسبة 6% بعد نشر بيانات أولية عن نتائج الربع الرابع. أظهرت الشركة مبيعات قوية وربحية عالية خلال فترة العطلات الرئيسية. تجاوزت هذه النتائج توقعات المحللين وأكدت على قوة العلامة التجارية في السوق العالمية. تواصل أسواق العملات الرقمية والنفط والذهب والأسهم الاستجابة للتغيرات الاقتصادية والسياسية العالمية. كل من هذه القطاعات يقدم للمستثمرين تحديات وفرصًا، مما يبرز أهمية النهج الاستراتيجي والاستعداد للتغيير.

قفزت أسهم Puma (PUMG.DE) بنسبة 2.5%، مما عزز من موقف الشركة وسط التفاؤل العام في سوق الأسهم. في الوقت نفسه، تجاوز مؤشر DAX الألماني (.GDAXI) توقعات نظرائه الأوروبيين، مرتفعًا بنسبة 0.9% ليصل إلى مستوى قياسي جديد.

يؤكد هذا الارتفاع على القوة المتينة للاقتصاد الألماني وقدرة الشركات الرئيسية على تحقيق نتائج إيجابية حتى في ظل عدم اليقين العالمي.

على الرغم من استمرار تصريحات الرئيس الأمريكي دونالد ترامب حول فرض تعريفات جديدة على السلع من الاتحاد الأوروبي، وكذلك المناقشات حول فرض تعريفة بنسبة 10% على المنتجات الصينية اعتبارًا من 1 فبراير، بقي السوق إيجابيًا. يبدو أن المستثمرين في حالة مزاجية لتجاهل تهديد القيود التجارية، والتركيز على النتائج القوية للشركات.

لم تكن جميع الشركات تسير على موجة النجاح. تراجعت أسهم شركة Schaeffler (SHA0.DE) الألمانية لصناعة قطع غيار السيارات بنسبة 15% بعد الإبلاغ عن نتائج أولية لعام 2024 كانت أقل من توقعات المحللين. كان هذا بمثابة صدمة باردة للمستثمرين الذين كانوا يأملون في نتائج أقوى في سياق القطاع المتنامي للسيارات.

تظهر أرقام Puma ومؤشر DAX قوة القادة الفرديين، لكن ضعف Schaeffler يبرز ضعف الشركات في سياق الطلب غير المستقر والتوقعات العالية. يواصل المستثمرون مراقبة المفاوضات التجارية والسياسة الأمريكية، التي يمكن أن تلعب دورًا حاسمًا في تشكيل ديناميكيات السوق المستقبلية.

تظهر البورصات الأوروبية نموًا واثقًا بفضل النتائج القوية من اللاعبين الرئيسيين. ومع ذلك، تذكرنا أمثلة الشركات مثل Schaeffler بأن عدم استقرار القطاعات الفردية يمكن أن يصبح عامل خطر. تظل التهديدات التجارية المستمرة وتوقعات التعريفات الجديدة في الأفق، ولكن في الوقت الحالي، تبدو الأسواق مستعدة لتجاوز العقبات.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.